FXを始めようとすると必ず目にする「スワップポイント(金利差調整分)」。実は、私はFXを実際に経験していますが、このスワップポイントを正しく理解しているかどうかで、数年後の資産残高に大きな差が出ると実感しています。

結論からお伝えすると、スワップポイントは「2国間の金利差」を利用して、ポジション(注文)を保有し続けるだけで毎日受け取れる利益のことです。

この記事を読めば、スワップポイントの仕組みから、2026年の最新トレンドを踏まえた効率的な稼ぎ方、そして初心者が陥りやすい落とし穴までが丸わかりになります。読み終える頃には、あなたも「スワップ運用」で賢く資産を増やす第一歩を踏み出したくなるはずです。

- 1. FXのスワップポイントとは?仕組みをわかりやすく解説

- スワップポイントは「2国間の金利の差」

- 毎日チャリンと貯まる「第2の給料」

- 【図解】スワップポイントが発生するイメージ

- 2. FXスワップポイントでの賢い稼ぎ方・運用戦略

- 高金利通貨ペアを選んで長期保有する

- 複利効果を最大限に活用する

- 複数のFX会社でスワップポイントを比較する

- 3. 初心者が知っておくべきスワップポイントの注意点

- マイナススワップ(支払い)が発生する場合がある

- 為替変動による損失(評価損)のリスク

- レバレッジをかけすぎない

- 4. 失敗しないための口座選びと運用のコツ

- スワップポイントが高い口座を選ぶ

- 金融庁公認の国内業者を利用する

- 定期的なチェックと情報収集

- 5. FXスワップポイントに関するFAQ(よくある質問)

- 6. まとめ:スワップポイントで賢いFXライフを始めよう!

1. FXのスワップポイントとは?仕組みをわかりやすく解説

FXの利益には、価格の変動で稼ぐ「為替差益」と、金利差で稼ぐ「スワップポイント」の2種類があります。

スワップポイントは「2国間の金利の差」

スワップポイント(Swap Point)とは、簡単に言うと「通貨の交換に伴う金利の調整額」のことです。

世界各国の通貨には、それぞれ中央銀行が決めた「政策金利」があります。FXで「低金利の通貨」を売って「高金利の通貨」を買った場合、その金利の差額を毎日受け取ることができます。

- 日本の金利: 低い(低金利通貨)

- トルコやメキシコの金利: 高い(高金利通貨)

例えば、金利がほぼ0%の日本円を売って、金利が高い通貨を買うと、その差額分があなたの口座に毎日入ってくるイメージです。

毎日チャリンと貯まる「第2の給料」

スワップポイントの最大の魅力は、「ポジションを保有しているだけで利益が発生する」点にあります。

仕事中も、寝ている間も、土日を除き毎日利益が発生するため、忙しい会社員や主婦の方でも取り組みやすい運用方法と言われています。ただし、受け取れる金額は各FX会社や市場動向によって日々変動するため、常に「各社公式サイト」で最新の数値を要確認してください。

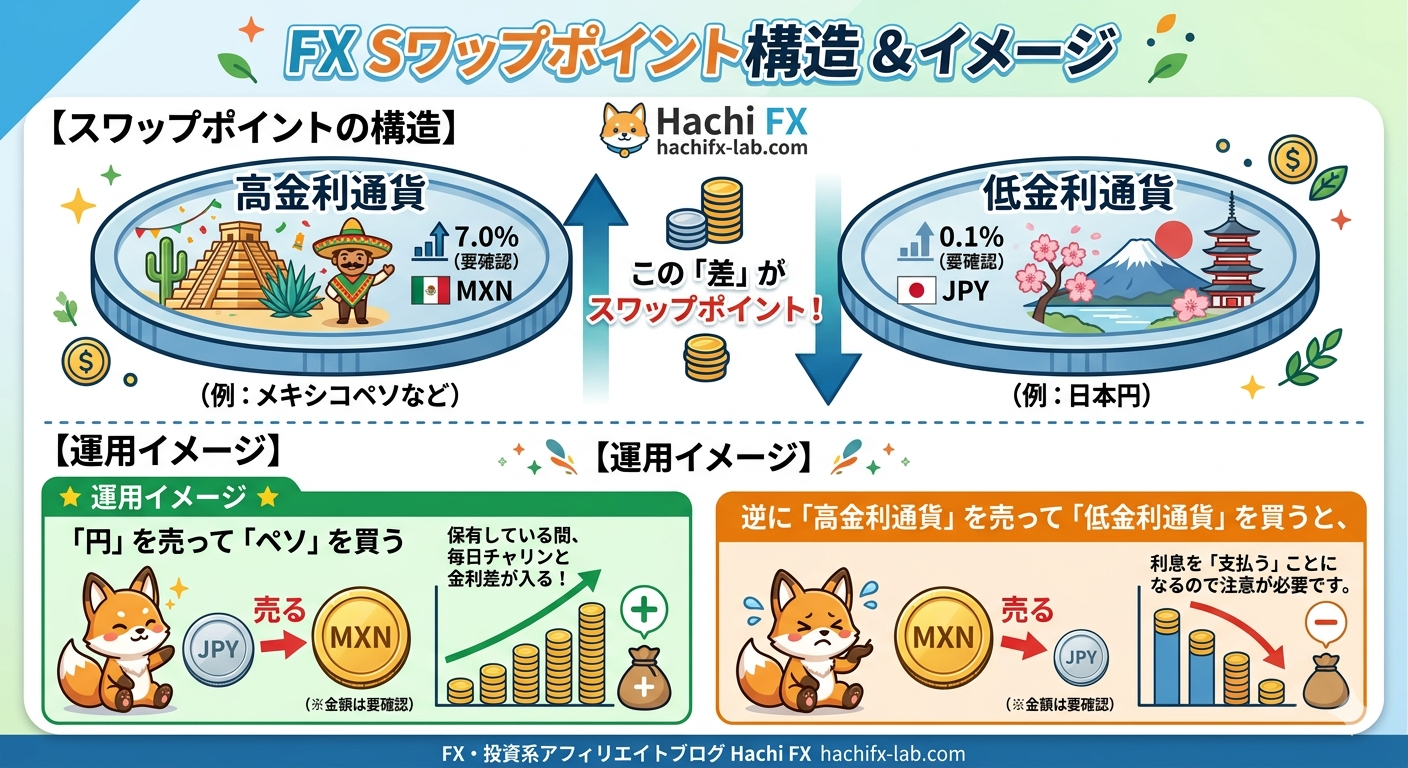

【図解】スワップポイントが発生するイメージ

図解で、視覚的に理解しましょう。

Plaintext

【スワップポイントの構造】

[ 高金利通貨(例:メキシコペソなど)]

▲

| (この「差」がスワップポイント!)

▼

[ 低金利通貨(例:日本円)]

--------------------------------------------------

★ 運用イメージ

「円」を売って「ペソ」を買う

⇒ 保有している間、毎日チャリンと金利差が入る!

※逆に「高金利通貨」を売って「低金利通貨」を買うと、

利息を「支払う」ことになるので注意が必要です。

--------------------------------------------------

2. FXスワップポイントでの賢い稼ぎ方・運用戦略

ただ闇雲に高金利通貨を買えば良いというわけではありません。戦略的な運用が重要です。

高金利通貨ペアを選んで長期保有する

スワップ運用で人気があるのは、主に以下の通貨ペアです。

- メキシコペソ/円

- 南アフリカランド/円

- トルコリラ/円

- 米ドル/円(米国の金利状況による)

これらの「高金利通貨」を、円安(円の価値が下がること)や金利上昇のタイミングを見計らって購入し、数ヶ月〜数年単位でじっくり保有するのが王道の稼ぎ方と言われています。

複利効果を最大限に活用する

受け取ったスワップポイントをそのまま放置せず、さらに追加で通貨を購入する原資に充てることで、「複利効果」が期待できます。雪だるま式に資産が増えていく感覚は、長期運用の醍醐味です。

複数のFX会社でスワップポイントを比較する

スワップポイントの金額は、FX会社によって驚くほど異なります。A社では1日100円もらえるのに、B社では80円しか選べない、ということも珍しくありません。

少しでも有利に運用するために、スワップポイントが高い会社を選ぶのが鉄則です。

→ 【2026年最新】FX口座比較の記事はこちら(内部リンク)

3. 初心者が知っておくべきスワップポイントの注意点

「持っているだけで儲かる」という言葉には、必ずリスクも伴います。

マイナススワップ(支払い)が発生する場合がある

前述の通り、高金利通貨を「売って」低金利通貨を「買う」場合、逆に金利差分を支払わなければなりません。これを「マイナススワップ」と呼びます。

また、各国の政策金利が逆転した場合、昨日までもらえていたスワップが突然「支払い」に転じる可能性もあります。

為替変動による損失(評価損)のリスク

1日で得られるスワップポイントは、為替相場の変動に比べると微々たるものです。 例えば、スワップで年間10万円稼げたとしても、為替相場が急落して20万円の含み損(確定していない損失)が出てしまえば、トータルではマイナスになってしまいます。

特に新興国通貨(メキシコペソやトルコリラなど)は、政治不安などで価格が急落しやすい傾向があるため、余裕を持った資金管理が必須です。

レバレッジをかけすぎない

FXには少ない資金で大きな取引ができる「レバレッジ(てこの原理)」がありますが、スワップ目的の長期運用で高いレバレッジをかけるのは非常に危険です。 急な暴落で強制ロスカット(強制的な決済)に遭わないよう、レバレッジは1〜3倍程度に抑えるのが推奨されています。

4. 失敗しないための口座選びと運用のコツ

スワップ運用を始めるなら、まずは信頼できる口座を開設することから始まります。

スワップポイントが高い口座を選ぶ

FX会社の中には「スワップポイントに力を入れている会社」があります。毎日の受け取り金額を公式サイトで公開している会社を選ぶと安心です。

初心者に特におすすめなのが、取引ツールが使いやすく、スワップ水準も安定している「DMM FX」です。

→ 【PR】DMM FX 口座開設はこちら(無料)

金融庁公認の国内業者を利用する

安全に資産を運用するためには、必ず金融庁に登録されている国内FX業者を利用してください。海外FX業者は高いレバレッジが魅力に見えますが、トラブルの際のリスクが非常に高いと言われています。

定期的なチェックと情報収集

スワップ運用は「ほったらかし」が理想ですが、月に一度は「各国の金利に変更がないか」「FX会社のスワップ金額が変わっていないか」を確認する習慣をつけましょう。

5. FXスワップポイントに関するFAQ(よくある質問)

Q. スワップポイントはいつ付与されますか? A. 一般的に、日本時間の早朝(ニューヨーク市場の閉場時)に、ポジションを持ち越していると付与されます。土日分は水曜日や木曜日にまとめて付与されることが多いですが、詳細は各FX会社の公式サイトをご確認ください。

Q. スワップポイントだけで生活することは可能ですか? A. 理論上は可能ですが、多額の運用資金が必要です。為替変動のリスクも考慮すると、まずは少額から始めて、生活の「足し」にする程度からスタートすることをおすすめします。

Q. 税金はどうなりますか? A. スワップポイントで得た利益も、原則として「先物取引に係る雑所得等」として課税対象(一律20.315%)となります。ただし、FX会社によって「決済するまで課税されない」などのルールが異なるため、確定申告の際は公式サイトや税務署へご確認ください。

6. まとめ:スワップポイントで賢いFXライフを始めよう!

FXのスワップポイントは、銀行預金の利息よりも高いリターンが期待できる、非常に魅力的な仕組みです。

- 仕組み: 2国間の金利差を毎日受け取れる

- メリット: チャートに張り付く必要がなく、長期保有に向いている

- 注意点: 為替変動リスクやマイナススワップに気をつける

まずは少額から、高金利通貨を少しずつ買ってみることから始めてみませんか?「コツコツ資産が増えていく喜び」を実感できるはずです。

「どの口座が良いかわからない」という方は、まずは初心者満足度の高いDMM FXからスタートするのがスムーズです。 → DMM FXの詳しい口座開設方法はこちら(内部リンク)

【PR】今すぐスワップ運用を始めるなら →

【PR】【DMM FX】アカウント登録のお申込みはこちら

コメント